特定サービスの産業動態統計でクレカ取り扱い高がわかる

生活を日々していて、現金支払いの煩わしさを良く感じるようになりました。特に自分の場合は、

- 海外出張では、出張先では現金ほぼ不要で暮らすことが可能

- コロナ禍で現金(特に小銭)のやりとりを回避したい

以上の点から、強いキャッシュレス派です。ここ最近はクレカだけでなく、QR決済も増えてきており、実際に日本での日々の生活の場でも現金の使用シーンが減ったと感じております。とはいえ、それでも必要な時もあり、その現金支払いの瞬間のストレスは大きいです。

クレカ以外の決済が目立ってきた

データを料理する前に、私自身の使用者としての印象として。

| 決済 ツール | 印象(個人的意見) |

|---|---|

| 現金 | ・煩わしい。 ・小銭に選定に時間要する。 ・お釣り受け渡しに時間要する ・まさにキャッシュであり、後日のケア(支払い)は不要で、気持ち的にはその点の不安なし。 |

| クレジットカード | ・楽。 ・クレカ会社(JCB, Master Card, VISA, アメックス等)によっては、使えない店が日本でもよくあるのがデメリット ・海外で一番選択する決済方法 ・いわゆる「つけ」と考えた場合、大金を使った場合、後日のカード会社への支払いのケアは必要 |

| QRコード | ・今一番選定したい決済ツール ・楽。 ・クレカと紐づければ、ポイントが2倍取りできる。 ・店によっては、対応しているQRコードが様々。自分が選びたい種類の決済用QRコードがなかったりして、把握に少々時間を要する。ないとわかった瞬間ストレスに。 ・クレカと連携していれば、大金支払いの場合は同様に支払いのケアが必要。留意すべき点となる。 |

上記の表の印象の通り、日本にいると、本能的に「ポイントがより稼げる」、と思ってしまうQRコード決済を選びたくなってきております。海外ではクレジットカードを意識して選びますが、日本の場合、皆の決済はどうなのだろうとは考えたことはありませんでした。

クレカの取り扱い高は伸びてるの?あるいは減少傾向なのか?

タイトルの通り、全く考えたことはありませんでした。日本は現金使用が頻繁である社会とも考えられ、そうであれば、まだ取り扱い量は伸びしろがあります。一方でクレカ自体を使わない決済(プレペイドカード、及びそのカードに紐づけたQRコードなど。)も増えているのは事実でしょうから、既にクレカ取扱いは頭打ちとなり、伸び率が鈍化しているともイメージできるかもしれません。

日本の政府統計データに、経済産業省による「特定サービス産業動態統計調査」があり、その中にクレジットカード業の毎月の取り扱い高がデータベース化され(オープンデータ)ダウンロードができます。それを料理してみました。

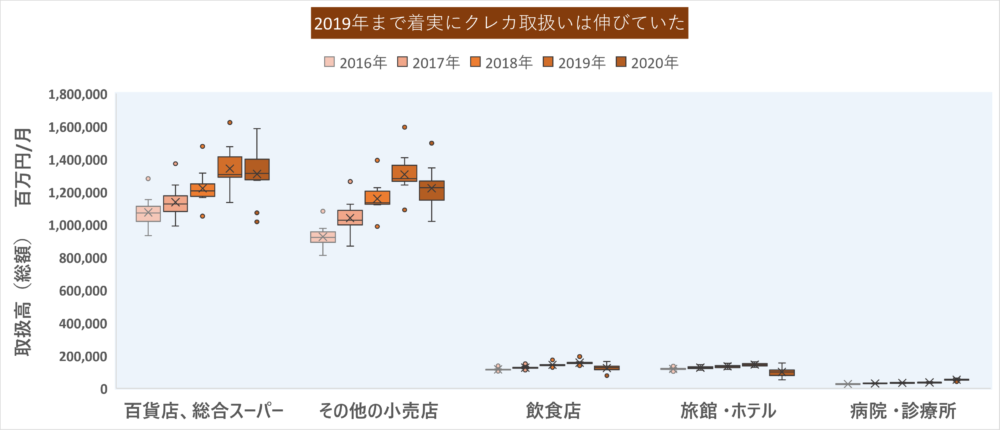

コロナ禍(2020年)になる前までは確実に伸び続けていた

業種別に、毎月のクレジットカード取扱高(円)がデータ化されております。業種別の全体合計額です。

箱ひげ図で視覚化(やっぱり箱ひげ図です!)

業種別で箱ひげ図でみてみました。まずは2016年から1年毎、5年間をみてみると、

百貨店・総合スーパーや小売店は2016~2019年まで着実に伸びているのがわかります。

伸びてましたね。クレカの利用が鈍化しているとは言い難いデータとも言えます。しかしながら、コロナ禍になった2020年は、予想もできましたが、百貨店・総合スーパー、小売店でのクレカ取り扱いが、その分布から、減少していました。

まあ、これは想像できたイベントとして。

新たな気づきは、クレカ業は頭打ちということでは決してなく、2019年まで伸びに伸びていた産業ともいえ、仮にコロナ禍にならなければ、2020年もさらに取扱高は増えていたことでしょう。

一方で飲食店や旅館・ホテル、病院・診療所が同じ土俵で比べた為、わかりにくですね。これらの業種も伸びていたそうですが、なんせ、左の2つの塊のグラフがかけ離れて上にいた為、見せ方を変えます。

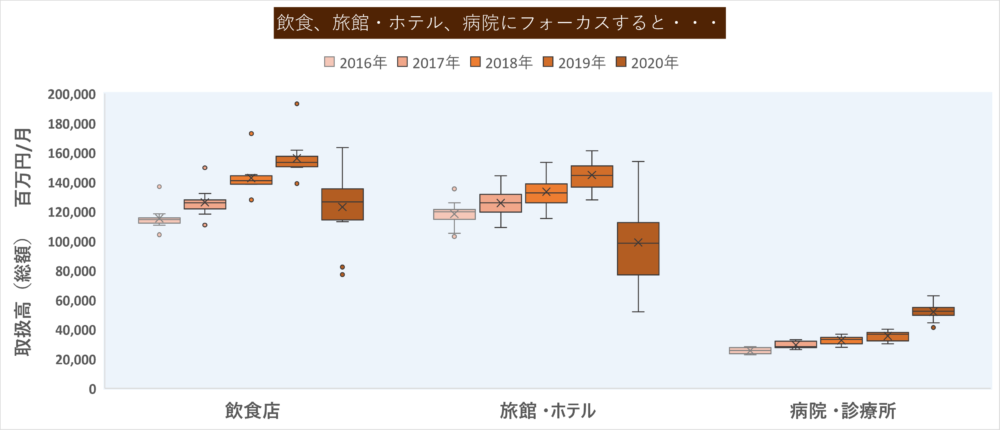

飲食店や旅館・ホテル、病院・診療所 に焦点を置いて、視覚化すると、下記の通り。

飲食店や旅館・ホテル は絶対値は違うものの、百貨店等と類似の傾向でしたね。2019年まで伸びてます。順調な伸びに見えますね。しかし、2020年のコロナ禍で、平均でみれば減少しています。ただばらつき(バー(分布棒)の幅)が大きく、これは一発目の4月~5月に出た緊急事態宣言の影響が大きいです。この時期のクレカ取扱高は大きく減少して、この幅広な分布棒をもたらしております。いずれにせよ、平均としてみれば、 飲食店や旅館・ホテル は 減少です。

一方で、コロナ禍ということが、如実にわかるのが、一番右側の業種の病院・診断所でした。利用が大量に増えたのでしょう。2020年でも取扱高が増えてます。さらに言えば、増えているどころか、この2020年が他過去4年間と比べ、加速度的に伸びてしまったことがわかります。

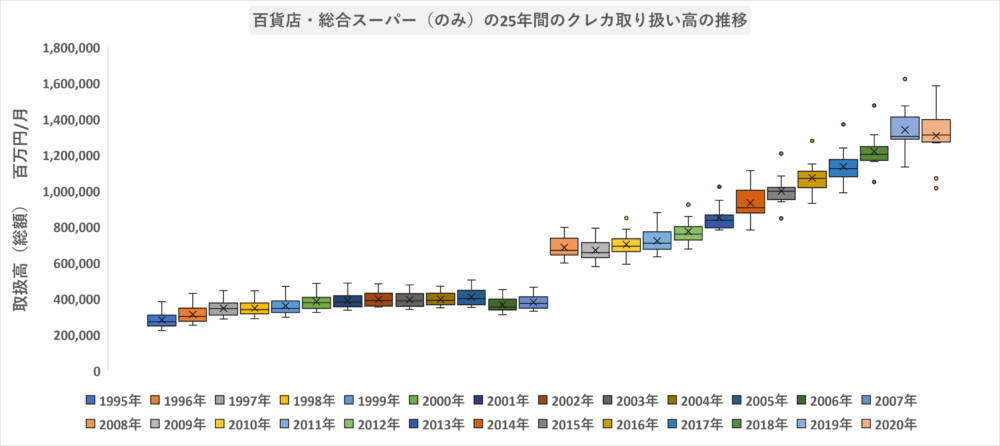

四半世紀前まで遡ってみると・・・

コロナ禍というある意味、スペシャルなイベントを除外していみれば、クレカ産業はまだ伸び続けていた事業といってもいいでしょう。

ただ昔からクレジットカードというものはあり続け、ここ最近の流行りものという感はないのですが、この伸び率(2016~2019年)は一過性のものなのか、四半世紀まで遡って料理してみました。

百貨店・総合スーパーのみに絞りますが1995年からの26年間の毎月のクレカ取扱高を箱ひげ図で視覚化しました。結果は下記の通り。

この26年でみると、伸びていることが十分にわかりますね。

グラフを見る側からすると、気持ちよいぐらいの順調な伸び方です。米国のインデックス指標かと思ってしまうぐらいです(笑)。

ただ、グラフのちょうど真ん中、2007年と2008年の境に大きな差がみられ、「何か」変わったと思われる絵になってます。これは、データ元の方に注意書きがあり、どうも2008年1月からのデータより、「一部数値に変更が生じたため、以前の数値と不連続が生じています」ということで、経済産業省側のデータの定義・計算法等の取り扱い方に変更があったと捉えて、深堀りはやめておきましょう。

伸び方に着目すると、グラフ左側(1990年代後半から2000年代前半)は少しずつ伸びていますが、やはりグラフ右側(特に2010年以降)の伸び方が著しいですね。なぜか?

浅はかですが、推測は2つです。

- クレカ支払いによりポイントが付与されやすくなった(楽天ポイント、dポイント等)

- インバウンド需要(海外観光客)が2010年以降増え、クレカ支払いに対応させるお店が増えた

昔から存在するクレジットカードですが、よく雑誌の特集、個人ブログなどでも、クレカによるポイントの稼ぎ方であったり、「お勧めのクレジットカードは何?」なんて記事を数年前からよく見ますよね。

また海外観光客からは、(特に観光産業で生業をなしているお店でありながら…)「なぜクレジットカードが使えないの?」という不満が頻繁にあった、と聞いたこともありましたので、推測の2つ目に挙げました。

まとめ

クレジットカードの取り扱いについて業種別、長年の推移を箱ひげ図を使ってみてきました。

- どの業種(カテゴリ)も2019年まで順調に伸びていた

- 2020年、新型コロナ感染症の影響により、取扱高は減少

- ただし、病院・診療所のみ2020年は前年までと比べ、大幅増加

- 1995年からみてみると、クレカ取扱い高は不況もなく、伸び続けていた(百貨店・総合スーパー)

- 特に2010年以降は、著しい伸び方を示していた(2019年まで)

以上のことが言えそうです。特に5点目が衝撃的な事実でした。クレカ産業は伸びが鈍化した産業とは言い難く、大変失礼しました。

ただ、「余談」で私が思う未来も含めて後述します。

余談

2020年に「病院・診療所」カテゴリを除けば、クレカの取り扱い高は平均として減少でした。今後コロナ不況が解消されれば、元に戻るか?皆の生活の仕方から考えれば、回答は「NO」ですね。

テーマは”with コロナ”であり、コロナと常に向き合いながら、生活を余儀なくされるのではないでしょうか。クレカの取り扱いについても、withコロナがあてはまります。しばらくの間は海外渡航者の受け入れ方は賛否両論が大いにあり、インバウンド需要の取り込みがどうなるかは読めません。

ただ、キャッシュレスな売買は安直な考えですが、手の接触を回避でき、”withコロナ”に貢献をますますするでしょう。

一方で、キャッシュレスのユーザー側ではなく、売る側や経営側の視点を入れると、もっと便利で自分たちを豊かにする売買方法がブレークする(バズる)可能性は秘めてます。それは仮想通貨・ブロックチェーンを使った売買であると思います。ここでの深堀りは避けますが、

- 中央が制御する(中央集権型)売買に懸念あり(中央:クレジットカード会社)

- キャッシュフローの観点で、中央集権型ではタイムラグが大きい(売掛金のキャッシュ化までの時間)

- 顧客リストを経営側でしっかり管理する手間

などの懸念をブロックチェーン型の売買手法が解決でき、未来の売買方法について、主役に躍り出そうですよね。海外は当然先行してます。コロナ禍が次の売買方法への検討に拍車をかけた感もあります。

そうなると、クレジットカード会社はどうしていくのか?

以上です。

ではでは@ちゃこぱ